En Chile, la población tiende a usar los términos RUT y RUN de forma intercambiable. Es decir, como si se tratara de lo mismo. La realidad es que aunque hay cierta similitud, existen diferencias importantes entre estos términos.

Como trabajador bancario, este artículo te servirá como una guía rápida sobre el significado de RUT y RUN, y te permitirá conocer las diferencias entre ellos, cuándo solicitar cada uno, por qué son necesarios y qué utilidad tienen para el sistema tributario chileno.

¿Qué es el RUN?

El RUN es el acrónimo de Rol Único Nacional. El Registro Civil de Chile lo define de la siguiente manera:

El Rol Único Tributario es el número identificatorio único e irrepetible que posee todo chileno resida o no en Chile y también de todos los extranjeros que permanezcan en Chile, de manera temporal o definitiva.

En otras palabras es un número de identificación único que representa el registro tributario de todas las personas en Chile. Al momento en que se registra un nacimiento, el Servicio de Registro Civil le otorga un correlativo único. También se le asigna a los residentes permanentes no nacionalizados y a personas con visas temporales. El RUN tiene una representatividad tributaria para personas individuales, y personas naturales.

¿Qué es el RUT?

RUT es el acrónimo de Rol Único Tributario. En este caso, el Servicio de Impuesto Internos (SII) es la entidad responsable de asignarlo, pero debe ser solicitado por una persona jurídica. Como personas jurídicas se entiende a empresas, organismos, y demás organizaciones que utilizan el RUT como número de identificación tributaria. Es un número parecido al RUN, ya que ambos constan de dos partes: el número correlativo y el dígito verificador (DV) que se encuentra después del guión.

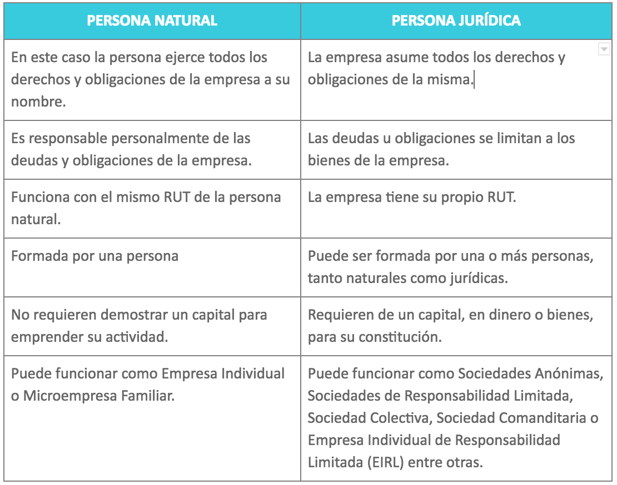

¿Cuáles es la diferencia entre una persona natural y una persona jurídica?

Esta tabla desarrollada por el SII señala las principales diferencias entre estos conceptos:

¿Por qué son importantes los números RUT y RUN para el sistema bancario chileno?

Cualquier persona que ha vivido en Chile sabe que un individuo requiere de un número identificatorio RUN para abrir una cuenta bancaria. A diferencia de algunos otros países, un extranjero en Chile no puede abrir una cuenta con sólo presentar su pasaporte ya que debe tener permanencia y estar registrado en el Registro Civil el cual le otorga su RUN.

Para que las empresas y organismos puedan abrir una cuenta bancaria, también es necesario que tengan un número identificatorio, que para este caso es el RUT.

Estos números no son intercambiables. Una empresa u organismo no puede abrir una cuenta ni contar con los servicios bancarios con un número RUN, por ejemplo.

Cuando una entidad o persona tiene un RUT o RUN, significa que cuenta con registro tributario dentro del país. Al acceder a estos registros, podrá ver la historia tributaria y de registro de una persona individual, natural o jurídica.

¿Cómo se puede asegurar que un RUT o RUN es verdadero?

Para esto se utiliza el dígito verificador, el cual es encuentra al final la numeración después del guión. El dígito verificador (DV) se puede utilizar para evitar los engaños y las identificaciones falsas.

Además se puede verificar la veracidad de un RUT o RUN utilizando lo que se conoce como el “algoritmo del módulo 11”. Este algoritmo es una fórmula en dónde se multiplica cada dígito por los números del 2 al 8 en orden ascendente y también de manera inversa, luego se suman los resultados. A esta suma se le aplica el “módulo 11”: es lo que resta al dividir el resultado entre 11.

¿Suena complicado?No te preocupes. Puedes ver algunos ejemplos aquí, y también aquí. Por otro lado, los sistemas bancarios ya cuentan con un sistema de verificación automática al ingresar el número. Si tu banco aún no lo tiene, también hay opciones en línea como ValidaRut.cl.

También te recomendamos leer:

Estratega de marketing digital para marcas B2B y non-profit. Graduado en la Universidad de Nueva Orleans, Joseph se especializa en la creación estrategias inbound en el mundo digital y el análisis de comportamiento web para el crecimiento de las marcas.

La mayoría de organizaciones públicas y privadas de la región consideran estar preparadas para responder a ataques cibernéticos. Sin embargo, se necesita seguir invirtiendo en seguridad digital para estar a la altura de los desafíos del siglo XXI.

La inteligencia artificial está cada vez más inmersa en el mundo en el que vivimos, la banca no es ajena a esta tendencia. La industria financiera necesita implementar este tipo de tecnología para seguir siendo competitiva. La aplicación de IA en apps y servicios bancarios permite aumentar los ingresos mediante una mayor personalización de su portafolio para los clientes, reducir los costos a través de la automatización, margen de error limitado y una mejor utilización de los recursos.

Según un informe de la firma de ciberseguridad Kaspersky sobre la frecuencia de ciberataques en América Latina, entre noviembre de 2018 y noviembre de 2019 se registraron 97 millones de ataques de phishing o correo fraudulento en la región: lo que equivale a 42 ataques por segundo. Estas cifras evidencian la necesidad de invertir en ciberseguridad para garantizar una mejor protección a las operaciones digitales en 2020.

La transformación que vive actualmente el sector financiero está generandoun cambio significativoa nivel mundial. La frecuencia de uso de aplicaciones de pagos digitales ha generado una población bancarizada en Latinoamérica que comienza a diversificarse.

Otros artículos de interés:

Contáctanos