Una migración masiva hacia EE.UU. y España, de más de 2 millones de ecuatorianos, fue el costo social del feriado bancario de 1999. Además del costo económico que ascendió a USD 8.000 millones, que hizo que la gente prefiera guardar la plata bajo el colchón a ahorrar en el sistema financiero.

No obstante, un sector se fortaleció durante esta crisis; se trata del cooperativismo que al responder ante sus clientes en este escenario complicado ganó adeptos a escala nacional. Para el 2013 se calculaban más de 3.000 cooperativas en el país; luego de entrar a regir la Superintendencia de Economía Popular y Solidaria (SEPS) bajó a 917 cooperativas reguladas que se separan en cinco categorías:

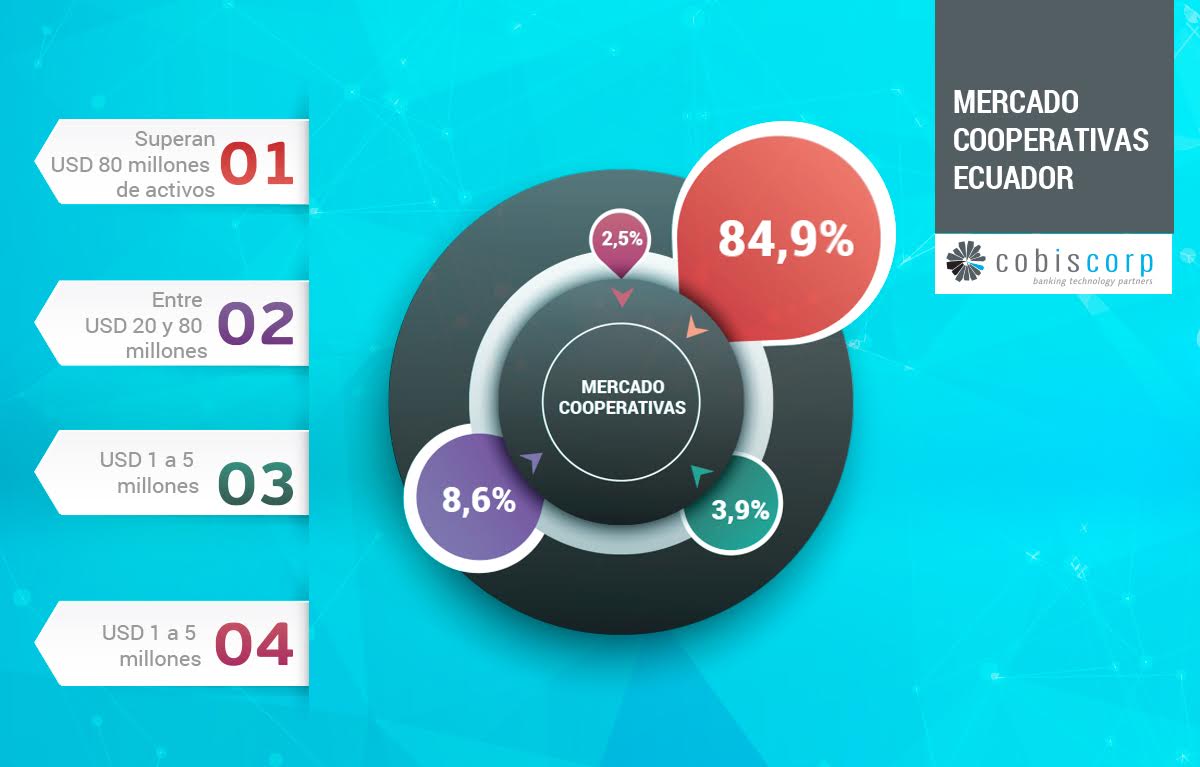

Las que superan los USD 80 millones en activos y representan el 2,51% del mercado. en estas se encuentran Juventud Ecuatoriana Progresista -que hasta el 2014 tenía USD 828,9 millones en activos- y Jardín Azuayo -con USD 459,8 millones- que encabezan los rankings de este sector cada año.

Las que tienen entre USD 20 y 80 millones en activos y representan el 3,93% del pastel en Ecuador.

Aquí se encuentran las que están entre los USD 5 y 20 millones con el 8,4% del mercado.

En el cuarto y quinto segmento se concentra el 83,32% del mercado. Ya que están las que tienen activos de hasta USD 5 millones. (Ver Gráfico)

Esta segmentación es clave, explica el especialista financiero Andrés Jaramillo, ya que cada categoría requiere un tratamiento diferente según su tamaño. Esta regulación debe ser entendida como un mecanismo de fomento e impulso a cada cooperativa para aplicar diferentes medidas y que la SEPS impulse el crecimiento de este sector.

Quizá la crisis de 1999 fue el detonante para que este sector crezca, ya que a los usuarios no se les trata como clientes sino como socios, y así tienen más sentido de pertenencia hacia la institución. Por la razón que sea, hoy el cooperativismo se ha ganado credibilidad y eso se refleja con cifras: en el 2008 el sector de las cooperativas tenía activos por USD 1,6 millones y el año pasado llegó a los USD 4,6 millones.

Aunque los bancos siguen siendo los reyes del sector financiero, con activos de USD 30,6 millones en 2014, las cooperativas llevan con orgullo la corona del principado con sus prácticas de inclusión financiera le quitaron protagonismo al ahorro en colchones.

Enlaces relacionados:

Nuevos servicios financieros en contra de la pobreza

Periodista que ha escrito para El Comercio, Gestión, Soho, entre otras publicaciones. Apasionada por social media y desarrollo de estrategias digitales. Encuéntrame en:

La mayoría de organizaciones públicas y privadas de la región consideran estar preparadas para responder a ataques cibernéticos. Sin embargo, se necesita seguir invirtiendo en seguridad digital para estar a la altura de los desafíos del siglo XXI.

La inteligencia artificial está cada vez más inmersa en el mundo en el que vivimos, la banca no es ajena a esta tendencia. La industria financiera necesita implementar este tipo de tecnología para seguir siendo competitiva. La aplicación de IA en apps y servicios bancarios permite aumentar los ingresos mediante una mayor personalización de su portafolio para los clientes, reducir los costos a través de la automatización, margen de error limitado y una mejor utilización de los recursos.

Según un informe de la firma de ciberseguridad Kaspersky sobre la frecuencia de ciberataques en América Latina, entre noviembre de 2018 y noviembre de 2019 se registraron 97 millones de ataques de phishing o correo fraudulento en la región: lo que equivale a 42 ataques por segundo. Estas cifras evidencian la necesidad de invertir en ciberseguridad para garantizar una mejor protección a las operaciones digitales en 2020.

La transformación que vive actualmente el sector financiero está generandoun cambio significativoa nivel mundial. La frecuencia de uso de aplicaciones de pagos digitales ha generado una población bancarizada en Latinoamérica que comienza a diversificarse.

Otros artículos de interés:

Contáctanos