El modelo de negocio Long Tail apunta a cambiar la manera en la que las empresas diversifican su base de clientes, y su oferta de productos y servicios. En el sector financiero, este modelo puede ayudar a los bancos a diversificar su base de clientes. Conoce qué es y cómo funciona el Long Tail Banking.

El concepto de Long Tail (Cola Larga) fue creado por Chris Anderson, Editor en Jefe de Wired Magazine, en su libro ‘The Long Tail: Why The Future of Business is Selling Less of More’. Su tesis es que en, la economía moderna, los productos que satisfacen algunas de las necesidades de muchos se han visto reemplazados por productos de nicho que satisfacen las necesidades de unos pocos, pero que lo hacen muy bien.

“No importa cuán especializado sea el producto, algunos consumidores siempre compran”, menciona Anderson. En otras palabras, existe un mercado para todo, siempre y cuando la oferta de los vendedores esté alineada con las expectativas de los compradores.

Long Tail Banking: un cambio de paradigma

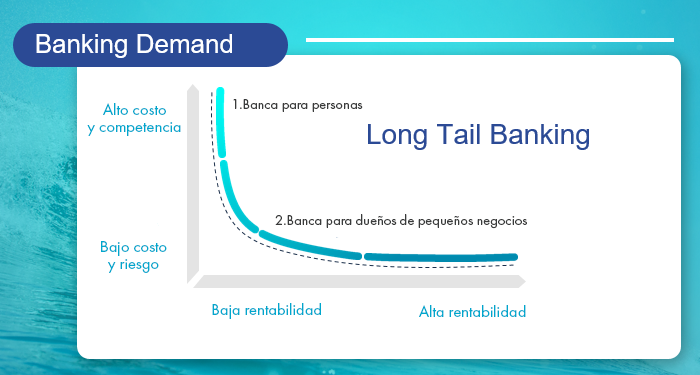

Tradicionalmente, el modelo de negocio de las instituciones financieras ha estado enfocado en el alto rendimiento de pocos productos (representado por la cabeza). Con el modelo de Long Tail Banking, los bancos pueden enfocarse en obtener ganancias producto de la suma de las pequeñas ventas de muchos productos (la Cola Larga), cuya rentabilidad puede igualar o superar al de los productos estrella.

Las entidades financieras tienen una gran variedad de productos y servicios (préstamos, créditos, seguros, fondos de inversión, planes de pensiones, etc.), con cientos de variaciones, es decir, una Cola Larga.

Al cambiar al modelo Long Tail, la banca tiene la oportunidad de crear un mercado masivo de clientes de nicho (como por ejemplo las pequeñas y medianas empresas). Esto permite diversificar tanto su base de clientes como su oferta de productos y servicios financieros.

La ventaja del modelo Long Tail es que garantiza que los bancos sigan obteniendo ganancias, tal y como lo hacen con la banca tradicional. “Las transacciones de nicho, que ocurren a través de Internet, no implican costos generales para su administración”, señala Chris Skinner, experto en mercados financieros y autor de los libros Digital Bank y ValueWeb. “A medida que las transacciones de nicho se acumulan, las pequeñas ganancias se vuelven grandes”, agrega.

Ofrecer una mayor variedad de productos, dirigida a nichos de mercado diversos, puede ser la clave para que tu institución financiera se diferencie de la competencia, estableciendo una estrategia de negocio que complemente el modelo tradicional.

También te puede interesar:

Redactora y editora, especialista en construcción de narrativas digitales y storytelling para compañías B2C y B2B. Me encuentras en:

La mayoría de organizaciones públicas y privadas de la región consideran estar preparadas para responder a ataques cibernéticos. Sin embargo, se necesita seguir invirtiendo en seguridad digital para estar a la altura de los desafíos del siglo XXI.

La inteligencia artificial está cada vez más inmersa en el mundo en el que vivimos, la banca no es ajena a esta tendencia. La industria financiera necesita implementar este tipo de tecnología para seguir siendo competitiva. La aplicación de IA en apps y servicios bancarios permite aumentar los ingresos mediante una mayor personalización de su portafolio para los clientes, reducir los costos a través de la automatización, margen de error limitado y una mejor utilización de los recursos.

Según un informe de la firma de ciberseguridad Kaspersky sobre la frecuencia de ciberataques en América Latina, entre noviembre de 2018 y noviembre de 2019 se registraron 97 millones de ataques de phishing o correo fraudulento en la región: lo que equivale a 42 ataques por segundo. Estas cifras evidencian la necesidad de invertir en ciberseguridad para garantizar una mejor protección a las operaciones digitales en 2020.

La transformación que vive actualmente el sector financiero está generandoun cambio significativoa nivel mundial. La frecuencia de uso de aplicaciones de pagos digitales ha generado una población bancarizada en Latinoamérica que comienza a diversificarse.

Otros artículos de interés:

Contáctanos