Incurrir en multas y perjudicar la reputación de la empresa son algunas de las consecuencias de los procesos ineficaces de AML (anti money laundering/antilavado de dinero). Según la UNDC (Naciones Unidas contra la Droga y el Delito) los defectos en los procesos AML de la mayoría de los bancos dieron lugar a multas de 10.4 mil millones de dólares en 2021, un aumento del 80% con respecto al 2019.

Los bancos e instituciones financieras que no controlen el flujo de dinero ilícito en sus sistemas enfrentan los siguientes factores:

Multas de incumplimiento: el no cumplir con las regulaciones AML significa enfrentar altos costos monetarios.

Incentivación del crimen y terrorismo: ante el no control, se otorga permiso a los delincuentes para dar vía libre a sus actividades. Además, las organizaciones terroristas dependen del dinero, sea de procedencia legítima como ilícita, a través de AML se reduce su financiamiento.

Perjudica la reputación: este tipo de procesos mal ejecutados puede traer daños y desastres irreversibles para la institución financiera de desarrollarlos ineficazmente.

Qué es y cómo funciona el lavado de dinero

Se conoce como la ejecución de procesos para eventualmente convertir dinero ilícito en dinero legal. En primer lugar, los fondos ilegales se introducen en el sistema financiero legítimo para ocultar su fuente real. El dinero obtenido bajo medios ilegales se mueve a través de organizaciones de servicios financieros como bancos, compañías de seguros, corredores de bienes raíces e inversiones para legitimar aún más su origen.

Las tres etapas de este proceso son:

Colocación: En esta etapa, el dinero ilegítimo, derivado de actividades delictivas, ingresa al sistema financiero. Generalmente a una cuenta bancaria, ya sea personal o de negocios. Por ejemplo, puede provenir de negocios basados en efectivo o el pago de facturas con cantidades incorrectas y/o smurfing (colocar pequeñas cantidades de dinero en varias cuentas para evitar activar cheques de verificación de AML).

Diversificación: Realizar una serie de transacciones financieras complejas para ocultar la fuente de dinero ilícito después de que se haya introducido en el sistema financiero. Para parecer legítimo, el dinero ilícito podría utilizarse para comprar y vender instrumentos de inversión o simplemente como pago de bienes y servicios. Los blanqueadores de dinero también pueden transferirlo a través de múltiples cuentas bancarias diferentes en todo el mundo, particularmente a las jurisdicciones con controles de AML más débiles.

Integración: Esta es la etapa final cuando el dinero ilícito es devuelto a los blanqueadores como lo que parecen ser fuentes legítimas. Después de haber sido estratificado a través de una serie de transacciones financieras, el producto del delito está ahora plenamente integrado en el sistema financiero y se puede utilizar para cualquier propósito, por ejemplo, compra de activos, inversión en bienes raíces, activos de lujo o empresas comerciales.

Los bancos e instituciones financieras necesitan verificar sus clientes y transacciones para protegerse del lavado de dinero, la financiación del terrorismo y el fraude. Este proceso también se conoce como KYC (know your costumer/conozca a su cliente) y es parte de las regulaciones del AML. Diferentes países en Latinoamérica han impulsado leyes y marcos regulatorios que le dan sustento y respaldo a estas prácticas, algunos son México, Perú, Colombia, Brasil y Chile. Cabe resaltar que todos los países están impulsando este tipo de leyes y prácticas, fomentados por organismos internacionales.

Las organizaciones están legalmente obligadas a seguir las regulaciones de AML para asegurar que no apoyan dichas actividades, mediante el establecimiento de políticas y procedimientos para su prevención y detección. Dichas políticas deben comunicarse al personal pertinente y deben abarcar cuestiones como la evaluación y gestión de riesgos, la diligencia debida en relación con los riesgos, las medidas de vigilancia, la capacitación del personal y el mantenimiento de registros.

Oportunidades de las nuevas tecnologías

The Financial Action Task Force, órgano intergubernamental independiente que establece normas internacionales, realizó una investigación sobre la forma en que se están desarrollando y desplegando nuevas tecnologías para el AML & CFT (financiación del terrorismo). El estudio se abarcó desde tres ejes: cuáles son las nuevas tecnologías; quién las está utilizando y para qué funciones de AML/CFT.

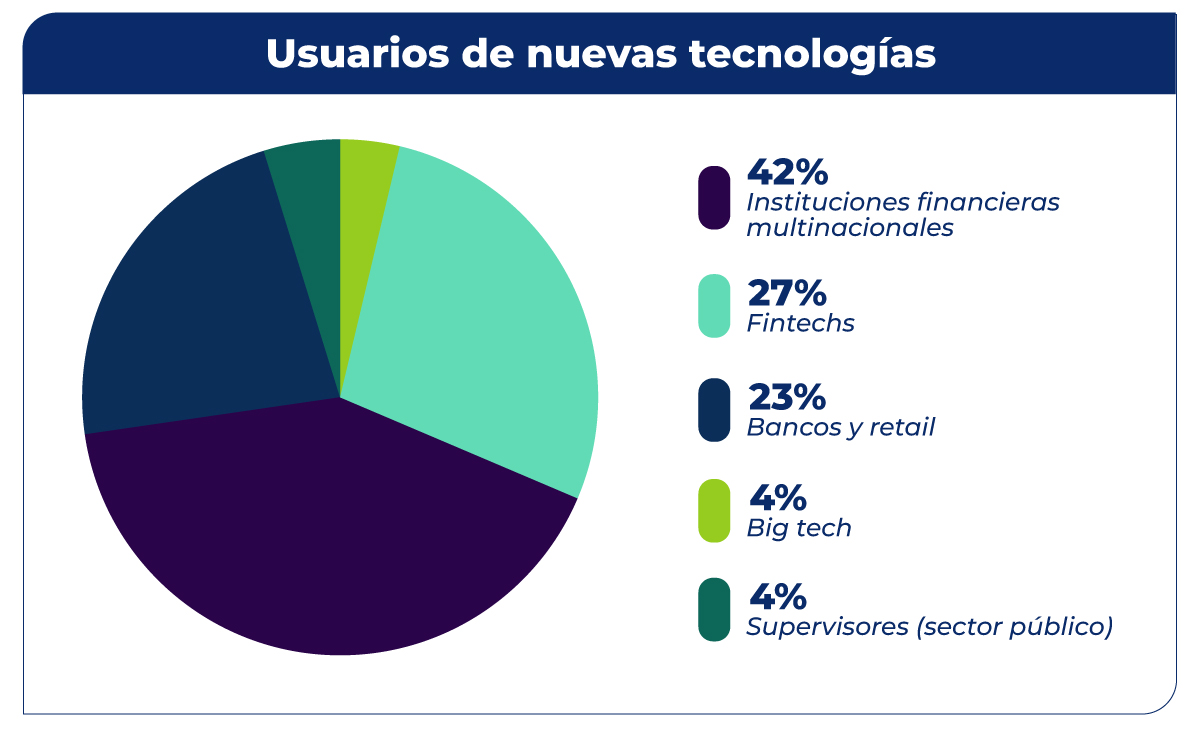

Los encuestados afirmaron que la adopción y la demanda de nuevas tecnologías han sido desiguales y siguen existiendo diferencias significativas entre las grandes instituciones financieras y las compañías más pequeñas, nacional e internacionalmente, algunas se quedan atrás en innovación digital.

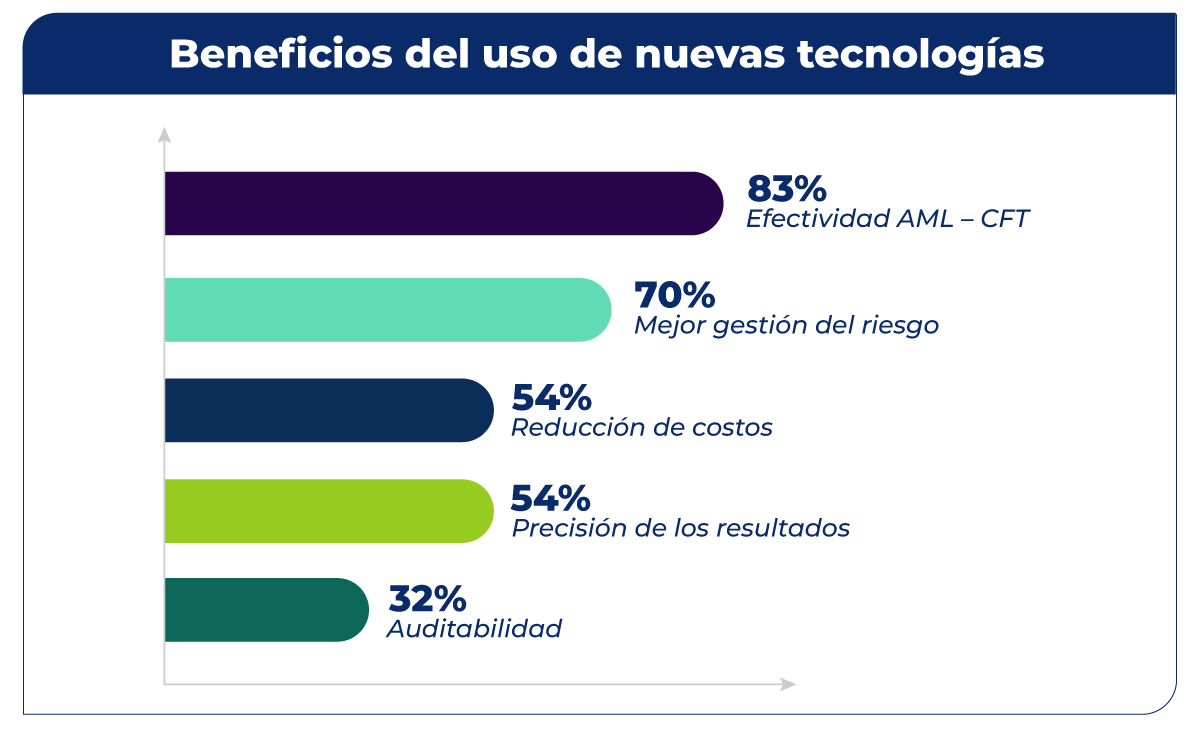

En cuanto a las funciones de AML, las nuevas tecnologías prometen aumentar la eficacia de los esfuerzos antilavado de dinero y financiación del terrorismo, demostrando a las partes interesadas herramientas más rápidas y rentables. El 83% está de acuerdo en que su eficacia es el beneficio más significativo.

Los encuestados destacaron que un mayor uso de las nuevas tecnologías podría contribuir a la eficacia en los procesos AML mediante la mejora de las capacidades de supervisión.

Las ventajas para los supervisores mencionados por los expertos incluyen:

- Supervisar un mayor número de entidades y organizaciones.

- Comunicarse de manera más eficiente con las entidades supervisadas y realizar solicitudes de información adicionales.

- Intercambiar información con otras autoridades competentes.

- Identificar y comprender mejor los riesgos asociados a los diferentes sectores y entidades individuales.

- Supervisar en directo el cumplimiento de las normas AML y actuar en casos de incumplimiento.

- Almacenar, procesar e informar sobre conjuntos más amplios de datos de supervisión.

Las ventajas para las instituciones son:

- Mejor identificación, comprensión y gestión de los riesgos.

- Capacidad de procesar y analizar conjuntos más amplios de datos de una manera más rápida, rápida y precisa.

- Prácticas digitales de incorporación más eficientes.

- Reducir costos y maximizar los recursos humanos a áreas más complejas de AML.

- Mejorar la calidad de los informes de actividades sospechosas.

- Lograr una mayor auditabilidad, rendición de cuentas y buena gobernanza de datos.

El informe destaca la capacidad de las nuevas tecnologías para proporcionar resultados de procesamiento de datos que no solo van más allá de la capacidad humana para procesar grandes volúmenes de información en tiempo récord, sino que también son más fiables y fáciles de comunicar a los demás, como resultado de la estandarización de datos y software de correspondencia.

La puntualidad y la capacidad de mantener continuamente los datos analizados y actualizados sin necesidad de intervención humana también se destacaron como una ventaja clave, en lo que respecta a los sistemas desactualizados y la capacidad de actualizar los registros de los clientes.

Sobre el tipo de tecnologías, las respuestas identificaron que la inteligencia artificial (que incluye el aprendizaje automático y las herramientas de procesamiento del lenguaje natural), las interfaces de programación de aplicaciones (API) y las herramientas utilizadas con el propósito de CDD (customer due diligence) tienen el mayor potencial. El blockchain se mencionó en las primeras etapas de este trabajo como potencialmente relevante, pero se encontró que tenía un menor nivel de adopción.

Para llevar a cabo los procesos AML correctamente, las instituciones financieras suelen adaptar soluciones especializadas de terceros. La mejor opción es elegir una que cubra todas las necesidades AML del negocio.

Los bancos y demás entidades deben considerar invertir tiempo y recursos en la creación de programas de cumplimiento antilavado de dinero, utilizando soluciones que incluyan las nuevas tecnologías mencionadas anteriormente, además del seguimiento de los cambios en las regulaciones y mantener sus programas de cumplimiento actualizados.

Qué puede hacer Cobis Topaz

Nuestra suite SecureJourney está diseñada para la prevención y detección exitosa del lavado de dinero y financiamiento del terrorismo. Concebida bajo el principio KYC (conoce a tu cliente), automatiza el área de cumplimiento y riesgo, tiene una visión unificada de la información del cliente, controla los nombres de listas de sospechosos internas e internacionales, el perfil transaccional, además de utilizar inteligencia artificial (IA) para generar alertas y calcular el riesgo.

La IA y el machine learning permiten estar inmersos en la información de los clientes, cuentas, movimientos y el aprendizaje continuo, aspectos que son utilizados de acuerdo con la evaluación que los usuarios realizan. El sistema cumple con los requerimientos de auditorías externas e internas, manteniendo un registro de todas las transacciones y acciones realizadas por los clientes. Haz clic aquí para conocer las soluciones que protegen a tu institución y a tus clientes contra pérdidas financieras.

Creatividad, pasión y orientación al detalle. Tres palabras que me definen a la hora de producir, editar y publicar contenidos de tecnología y finanzas. Comunicadora social y periodista con experiencia en prensa y producción editorial. Magíster en Marketing y Publicidad Digital, con foco en optimización SEO y estrategias digitales. Cine/telefila, deportista y gamer.

¿De qué forma BaaS (Banking as a Service) ha despegado y evolucionado hasta la actualidad? En el pasado, los productos y servicios se vendían solamente en sucursales físicas, las cuales pasaron de portales web a trasladarse a otros medios digitales. Los bancos se han ido adaptando a las tendencias comerciales y tecnológicas según la demanda, con ella aparecieron nuevos jugadores como las fintechs y/o neobancos que han implementado el modelo BaaS para ofrecer servicios de inversión, soluciones de préstamo y consumo, entre otros.

A partir del 2020 el internet de las cosas (IoT)ha generado tres tendencias que han impulsado la revolución del sector bancario y financiero: la aceleración de pagos digitales; un crecimiento masivo de dispositivos conectados y el incremento del uso de la inteligencia artificial.

¿Es el cloud computing una tecnología limpia? A diferencia de las infraestructuras locales que deben asumir el costo de energía por el almacenamiento de equipos y servidores, la computación en la nube utiliza los mismos recursos de forma más eficiente.

La transformación digital ha redefinido el panorama bancario global, y la inteligencia artificial (IA) se ha consolidado como uno de los pilares tecnológicos más disruptivos del sector. En 2024, ocho de cada diez bancos en Latinoamérica implementaron alguna forma de IA, principalmente enatenciónalcliente y detección de fraudes, según Finnovista & Microsoft LatinAmericaReport 2024.

Otros artículos de interés:

Contáctanos