Bajo el escenario de la transformación digital de los servicios financieros, impulsados por el uso de nuevas tecnologías y la innovación, está inmerso el proceso de identificación del cliente que debe obedecer las características esperadas: poder abrir una cuenta a través de un dispositivo móvil o laptop, de forma ágil, segura y remotamente.

Bajo el escenario de la transformación digital de los servicios financieros, impulsados por el uso de nuevas tecnologías y la innovación, está inmerso el proceso de identificación del cliente que debe obedecer las características esperadas: poder abrir una cuenta a través de un dispositivo móvil o laptop, de forma ágil, segura y remotamente.

El onboarding digital es un enfoque de incorporación y el primer contacto de interacción con el cliente, el cual permite desarrollar una experiencia única y personalizada. También es capaz de definir si un potencial pasa a ser un cliente.

Según una encuesta realizada por el proveedor europeo de tecnología de identificación Signicat, el 68% de las personas abandonaron el proceso de onboarding digital en 2021, frente al 63% en 2020 por no cumplir con sus expectativas y fallas en la funcionalidad. ¿Qué aspectos han cambiado en los últimos años frente al onboarding?

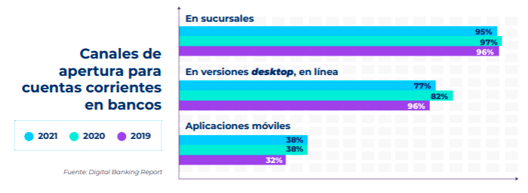

El último estudio del Digital Banking Report² muestra las formas en las que se puede abrir una cuenta en los últimos años, dicha incorporación de nuevos clientes está sesgada hacia los puntos de atención físicos.

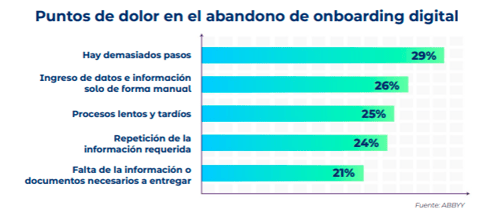

Un gran porcentaje de personas que inicia un proceso de onboarding digitalmente termina dejándolo. ¿Por qué ocurre este abandono? ¿Qué no está funcionando?

La encuesta realizada por Significat³ indica que uno de cada cinco usuarios abandona procesos de incorporación porque son demasiado largos; más de una cuarta parte de los clientes considera que los procesos de onboarding son muy complejos e, incluso, se niegan a iniciar una solicitud si se exige llevar credenciales de identificación a las sucursales.

La cantidad de bancos e instituciones del sector financiero que pueden ofrecen el 100% de incorporación de forma remota y en línea es limitada. A continuación, se muestran las características y falta de funcionalidades que llevan a las personas a abandonar el proceso.

Pilares en procesos de incorporación y apertura de productos

La experiencia de usuario (UX) en el proceso de onboarding digital es fundamental para asegurar una buena impresión inicial y establecer una relación positiva con los bancos, fintechs y/o entidades de soluciones financieras respectivas.

Entre los factores diferenciales desarrollados en canales digitales están:

- La facilidad de uso

- La transparencia

- Simplificación de procesos

- Claridad y brevedad

Recomendado para ti:

¿De qué forma BaaS (Banking as a Service) ha despegado y evolucionado hasta la actualidad? En el pasado, los productos y servicios se vendían solamente en sucursales físicas, las cuales pasaron de portales web a trasladarse a otros medios digitales. Los bancos se han ido adaptando a las tendencias comerciales y tecnológicas según la demanda, con ella aparecieron nuevos jugadores como las fintechs y/o neobancos que han implementado el modelo BaaS para ofrecer servicios de inversión, soluciones de préstamo y consumo, entre otros.

A partir del 2020 el internet de las cosas (IoT)ha generado tres tendencias que han impulsado la revolución del sector bancario y financiero: la aceleración de pagos digitales; un crecimiento masivo de dispositivos conectados y el incremento del uso de la inteligencia artificial.

¿Es el cloud computing una tecnología limpia? A diferencia de las infraestructuras locales que deben asumir el costo de energía por el almacenamiento de equipos y servidores, la computación en la nube utiliza los mismos recursos de forma más eficiente.

La transformación digital ha redefinido el panorama bancario global, y la inteligencia artificial (IA) se ha consolidado como uno de los pilares tecnológicos más disruptivos del sector. En 2024, ocho de cada diez bancos en Latinoamérica implementaron alguna forma de IA, principalmente enatenciónalcliente y detección de fraudes, según Finnovista & Microsoft LatinAmericaReport 2024.

Otros artículos de interés:

Contáctanos